债券市场的经济意义是什么?政府融资与公司借贷的关键渠道

债券市场作为金融体系的重要组成部分,不仅为政府和企业提供关键融资渠道,也通过流动性、风险分散与资源配置等功能,支撑经济平稳运行。

金融结构是指一个国家或地区金融体系的组成和运作方式,包括银行、证券市场、保险公司等不同金融机构的关系及其在经济中的角色。良好的金融结构不仅能够有效配置资源,还能提高资本的流动性和效率,促进经济增长。合理的金融结构能够降低金融风险,增强市场的抗风险能力,从而为投资者提供稳定的投资环境。在全球化的背景下,各国金融结构的差异也影响着国际资本流动和投资决策,因此深入理解金融结构对于投资者而言至关重要。

债券市场作为金融体系的重要组成部分,不仅为政府和企业提供关键融资渠道,也通过流动性、风险分散与资源配置等功能,支撑经济平稳运行。

可转债结合了债券的固定收益和股票的可转换溢价,形成了机制性、结构化的复合收益来源。其收益由票息、转股权利和风险溢价三部分构成,各自具备明确的经济驱动和金融制度基础。

股票市场通过为企业提供融资渠道、实现资源优化配置和分散风险,成为推动经济增长与创新的核心结构性力量。其在金融体系中的多重功能,支撑了现代经济的资本形成与稳定发展。

债券YTM的变化源自利率曲线、信用溢价和期限结构三大核心变量的协同作用,不同市场环境下这些结构性驱动力主导着收益率的波动。

基金净值并非单一数字,而是由持仓资产、估值机制、费用结构和份额变动等核心模块共同构成。理解这些结构单元,有助于全面把握基金的运作逻辑与价值变动原理。

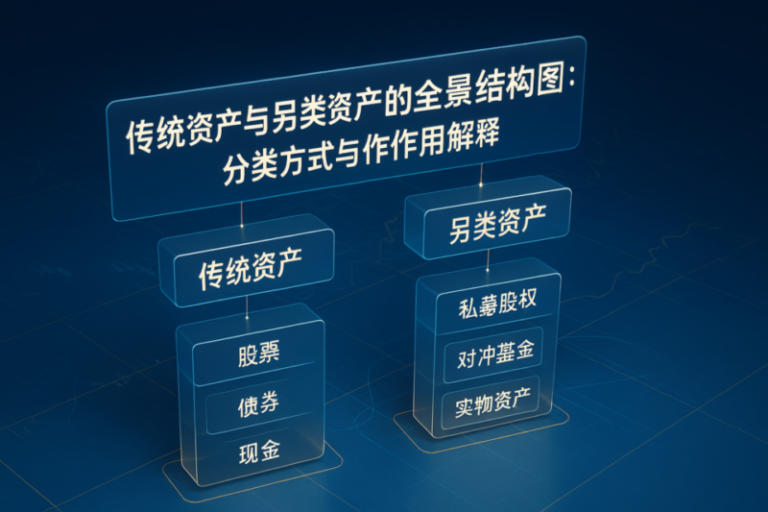

金融市场中的资产种类繁多,科学的分类体系有助于厘清各类资产的本质属性与结构关系,提升对金融体系的认知能力。

国债的收益主要由利率补偿和安全溢价两大结构性成分组成,分别反映资金的时间价值与高安全性资产的制度性需求。这种收益结构高度稳定且可预期,构成国债长期回报的基础。

期权价格由内在价值与时间价值两大核心模块共同决定,波动率、利率和到期时间等因素则协同影响整体定价结构。理解这些组件的运行机制,有助于深入把握期权的本质。

梳理了传统资产与另类资产的结构性分类逻辑,解析不同资产类别的分层体系与相互关系,帮助理清金融市场的知识框架。

ETF通过流动性供给和资产配置通道,优化了市场资源配置机制,增强了金融体系的效率与多元性。其独特结构在风险分散和市场价格发现中发挥着重要作用。

股票价格之所以提前反映市场预期,源于市场结构、参与者激励和制度安排的共同作用,形成了高效的信息吸收与前置机制。

资产世界结构复杂,理解其分类与层级能够帮助把握金融体系的整体架构与功能关系。通过全景结构图梳理资产类别及其生态联系,有助于建立系统的金融认知。