股票回购的风险从哪里来?财务结构与现金流压力

股票回购会通过减少现金或提高杠杆,改变企业对经营波动的承受方式,并把不确定性更多转移到融资与偿付约束上。风险主要由资金来源、现金流覆盖能力、期限结构与契约条款的联动机制塑造。

财务结构是企业财务管理中的重要组成部分,它指的是公司资产、负债和所有者权益之间的关系和比例。良好的财务结构能够帮助企业有效分配资源,提高资金使用效率,降低财务风险。一个理想的财务结构通常表现为适度的负债水平,以便在确保稳健运营的同时,抓住投资机会。企业应定期评估其财务结构,确保能够适应市场变化和自身发展需求,从而实现可持续增长。

股票回购会通过减少现金或提高杠杆,改变企业对经营波动的承受方式,并把不确定性更多转移到融资与偿付约束上。风险主要由资金来源、现金流覆盖能力、期限结构与契约条款的联动机制塑造。

资产是可带来经济利益的资源,负债是必须履行的现时义务,二者的差额形成净资产或所有者权益。用“资产=负债+权益”能把资源来源、偿付约束与剩余归属一次讲清。

企业资产风险主要由行业周期对现金流与资产可回收性的冲击,以及财务结构对利息、到期与契约约束的放大效应共同构成。把资产端回款节奏与负债端支付刚性放在同一时间轴上,更容易理解风险为何会以减值、利差变化或流动性缺口等形式出现。

中小盘股的价格波动往往由交易层的流动性与拥挤持仓、财务层的融资依赖与现金流弹性、以及信息与制度摩擦共同驱动。把风险拆成这些来源,才能解释同一外部冲击为何在中小盘上更容易放大为显著的价格再定价。

信用评级不是单一分数,而是由现金流偿债能力、财务结构与杠杆形态、行业与宏观约束、治理事件与债务条款等模块共同拼装出的风险画像。把这些组件拆开看,才能理解评级结论如何在压力情景下形成与变化。

高收益债的风险主要源于信用溢价与企业财务结构,风险结构多元且与企业偿债能力紧密相关。信用风险、财务杠杆和市场环境共同决定其价格波动。

毛利率通过对主营业务收入与成本的结构化拆解,反映企业主营业务的盈利能力。其计算逻辑清晰揭示了收入和成本之间的核心联系。

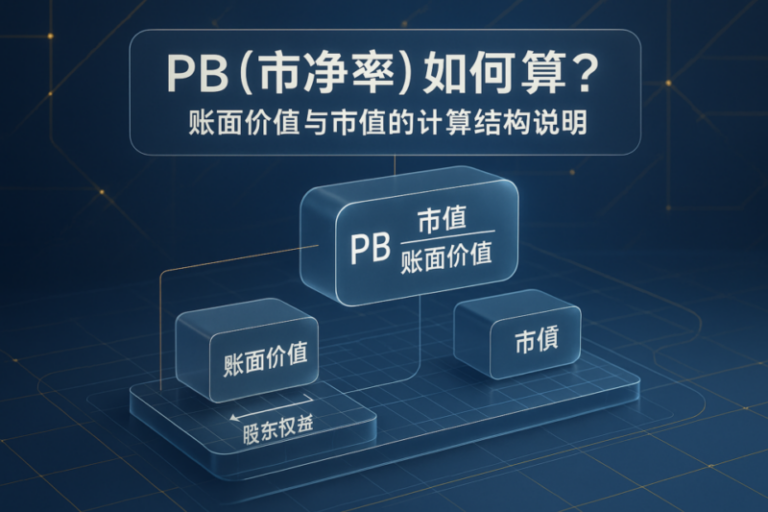

PB(市净率)以市值和账面价值为核心变量,通过比值揭示市场对企业净资产的定价结构。理解其计算逻辑有助于把握估值体系的基础构成。