市净率在无形资产企业的限制是什么?

无形资产企业的核心价值往往沉淀在表外,市净率比较的账面净资产因此可能系统性偏离经济真实。并购商誉、研发资本化政策与减值假设等口径差异,会进一步削弱市净率的可比性与解释稳定性。

市净率(Price to Book Ratio, PB)是评估公司股票相对价值的重要指标之一。它通过将公司的市值与其净资产进行比较,帮助投资者判断一只股票是否被高估或低估。一般来说,市净率低于1.0可能意味着股票被低估,适合价值投资者关注;而市净率高则可能暗示市场对公司未来增长的预期较高。在金融投资中,了解市净率的含义及其应用,有助于做出更明智的投资决策。

无形资产企业的核心价值往往沉淀在表外,市净率比较的账面净资产因此可能系统性偏离经济真实。并购商誉、研发资本化政策与减值假设等口径差异,会进一步削弱市净率的可比性与解释稳定性。

净资产在普通企业更像股东剩余索取权,在银行更接近损失吸收的资本缓冲,在保险则是长期负债估值之上的剩余。差异来自负债性质、计量口径、现金流期限与监管制度对资产负债表的重塑。

价值股是对股票在“价格相对基本面偏低”这一状态的分类表达,本质仍是企业股权的剩余索取权。低估值策略则用估值指标将这种定价关系规则化,形成可管理的组合暴露。

市净率低并不必然代表资产便宜,净资产指标存在诸多局限,需结合企业盈利能力和行业特性综合理解。市场对PB的误解,源于对会计账面价值和真实企业价值的错位认知。

PB在银行、制造业和REITs中因资产结构与盈利模式不同而展现出各自独特的意义,需结合具体行业和估值逻辑理解其内涵。

PB(市净率)关注企业市场价格与账面净资产的关系,反映市场对资产价值的定价逻辑。通过这一指标,可以直观理解资产基础在资本市场中的意义与再评估。

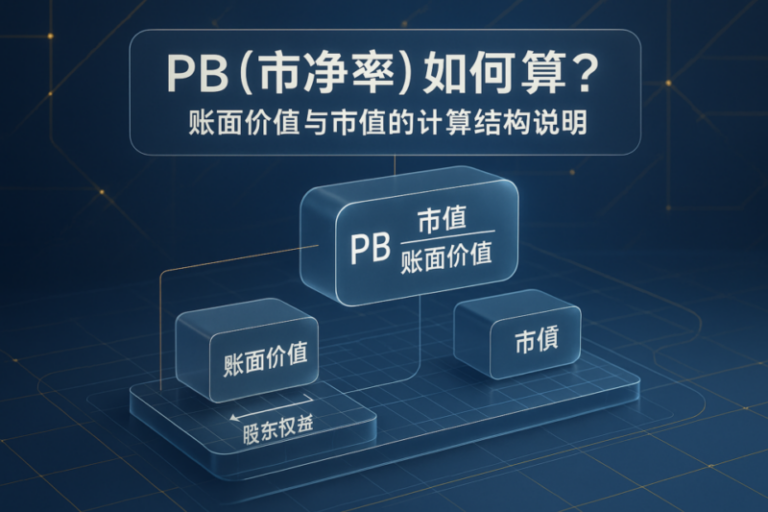

PB(市净率)以市值和账面价值为核心变量,通过比值揭示市场对企业净资产的定价结构。理解其计算逻辑有助于把握估值体系的基础构成。

市净率(PB)是衡量公司股票市价与每股净资产之间关系的资产估值指标,反映市场对公司账面资产价值的定价。该指标常用于资产结构明确行业的估值分析。

市净率(PB)的波动源于企业盈利能力、资本结构及市场再定价机制等多重结构性因素,反映了宏观、行业与资产层面的深层因果关系。

PB 指标难以衡量无形资产占比高的企业实际价值,尤其在轻资产行业常常失效,无法反映企业的成长性与竞争力。