PB(市净率)如何计算?账面价值与市值的计算结构说明

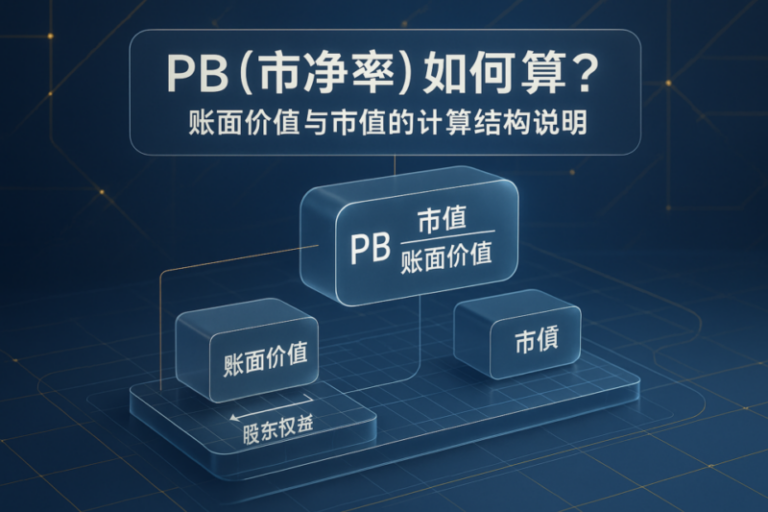

PB(市净率)以市值和账面价值为核心变量,通过比值揭示市场对企业净资产的定价结构。理解其计算逻辑有助于把握估值体系的基础构成。

PB(市净率)以市值和账面价值为核心变量,通过比值揭示市场对企业净资产的定价结构。理解其计算逻辑有助于把握估值体系的基础构成。

债券的风险根本来源于信用履约能力的不确定性和市场利率环境的波动,信用风险与利率风险共同构成了债券风险结构的核心。

债券价格并非由单一因素决定,而是利率、票息、信用溢价、供需等多重变量共同影响、动态博弈后形成的市场共识结果。

债券可按照发行主体、信用等级、期限与结构等多维度进行分类,国债、企业债和高收益债在信用基础和风险结构方面存在显著差异。理解这些分类有助于系统把握债券市场的结构和层级。

债券的内部结构由面值、票息、期限和信用等多个关键要素组成,各部分协同决定了其现金流、风险与运作逻辑。分层和模块化设计使债券能够灵活适应多样化的金融需求。

股票长期回报主要来源于分红、盈利增长与估值变化,这三大结构性因素共同决定了持有者的最终收益。

ETF与主动基金在交易机制、现金流、风险结构和法律框架上有本质差异,这些差异源自其管理方式和设计目标的不同。

市净率(PB)是衡量公司股票市价与每股净资产之间关系的资产估值指标,反映市场对公司账面资产价值的定价。该指标常用于资产结构明确行业的估值分析。

利率上升导致债券价格下跌的根本原因在于贴现现值原理、参与者机会成本与市场结构的共同作用,这一机制确保了债券市场的流动性与系统稳定。

债券是以债务契约为基础的固定收益资产,核心在于发行人对未来还本付息的法律承诺,具有债权属性和契约稳定性。它在金融体系中承担着关键的资金配置与风险分散作用。

全球资产体系由传统、另类和衍生三大类构成,形成层级分明、功能互补的全景结构。掌握这一知识框架,有助于理解资产世界的整体逻辑与关系网络。

市盈率高并不一定意味着股票昂贵,关键在于是否考虑企业未来盈利的成长性。PE只是静态反映当前盈利水平,无法代表未来价值。

市净率(PB)的波动源于企业盈利能力、资本结构及市场再定价机制等多重结构性因素,反映了宏观、行业与资产层面的深层因果关系。

PB 指标难以衡量无形资产占比高的企业实际价值,尤其在轻资产行业常常失效,无法反映企业的成长性与竞争力。

ETF的本质由复制方式、成分结构、权重体系和申赎篮子等核心模块协同组成,每个部分在资产表现和市场运作中发挥着关键作用。深入拆解这些结构,有助于理解ETF如何实现指数追踪与高流动性。