股票的风险从哪里来?价格、盈利与预期三重结构风险解析

股票的风险根植于价格体系、盈利结构与市场预期的多重机制,是多种结构性因素交互作用的结果。理解其底层风险有助于认清资产本质和市场运作逻辑。

股票的风险根植于价格体系、盈利结构与市场预期的多重机制,是多种结构性因素交互作用的结果。理解其底层风险有助于认清资产本质和市场运作逻辑。

股票的收益主要由现金分红和资本利得两部分组成,分别源自企业实际盈利及市场对未来预期和风险的定价。这种收益结构反映了企业价值创造与市场机制下的风险补偿逻辑。

股票与债券的收益与风险差异,源自它们在制度安排、现金流承诺和市场机制上的根本不同。两类资产在收益结构和风险暴露方面各具特点,反映了其本质的金融逻辑。

股票和债券在结构、机制、现金流与风险承担方式上存在本质差异,这些差异源于其法律属性与制度框架的根本不同。

市盈率低并不等同于股票便宜,误解往往来自对财务指标过度简化。理解PE的边界和背后逻辑,有助于避免常见的投资认知陷阱。

PE倍数的变动反映了盈利能力、资本成本、风险溢价等多重结构性力量的共同作用,是经济金融系统结构性变化的外在表现。

市盈率指标在周期股和亏损企业中面临重要限制,无法反映盈利的可持续性及企业的真实财务状况。理解其假设与盲区,有助于认识其使用边界。

PE在股票、REITs与基金中的含义因各自资产结构和现金流机制不同而显著分化。理解这些差异有助于准确把握各类资产的估值逻辑和风险特征。

PE(市盈率)试图用一个简洁的比值,揭示企业盈利能力与市场定价之间的关系,帮助人们理解价格背后的盈利基础。它的核心目的是衡量和比较资产价格与其实际盈利之间的映射。

市盈率(PE)通过比较企业市值与净利润,结构化展现了市场定价与盈利能力之间的关系。不同资产类别的市盈率计算虽变量略有调整,但核心逻辑始终围绕“市值/收益”。

市盈率(PE)是衡量股票价格与每股盈利关系的核心估值指标,广泛用于评估企业价值与盈利能力之间的比例关系。它属于典型的股票估值类财务指标。

股票运作流程中的风险主要源自发行、交易、清算和托管等环节的结构与机制设计。理解这些链路中的风险节点,有助于把握资产风险的本质与传导机制。

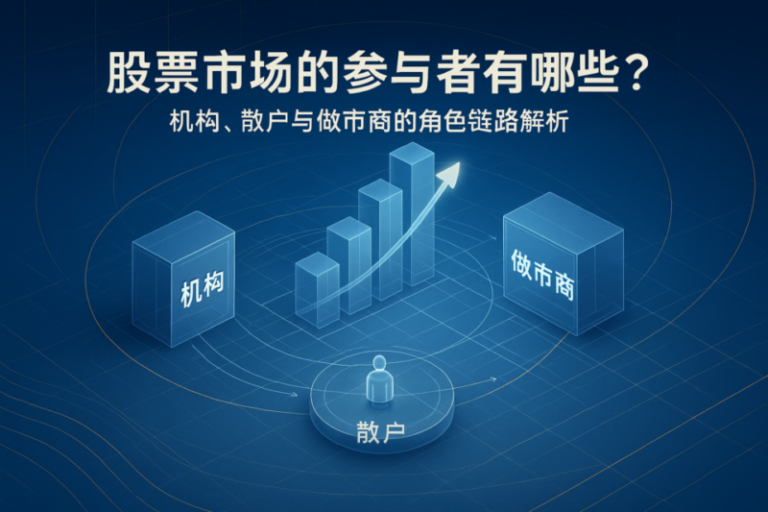

股票市场汇聚了上市公司、机构投资者、散户、做市商等多元参与者,各自承担着发行、交易、流动性提供等不同职能,协同推动股票资产在市场中的流转与定价。

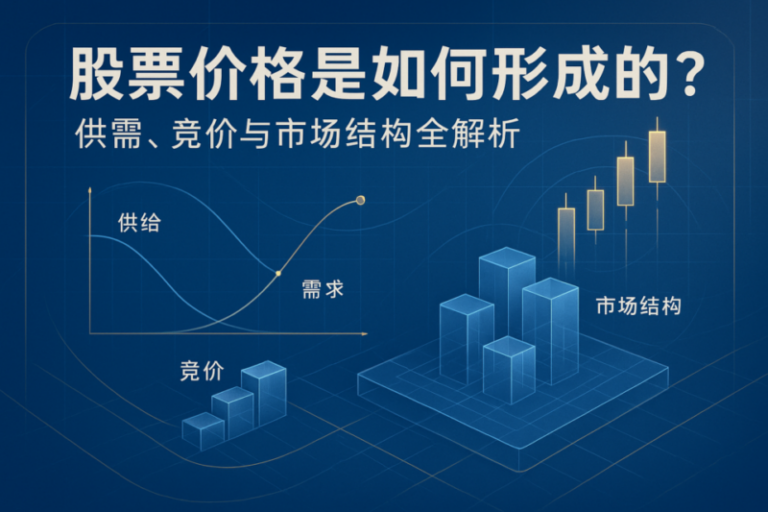

股票价格是多种结构性因素共同作用的结果,涵盖供需、市场机制、估值、宏观变量与参与者行为等要素,是市场共识的动态体现。

股票背后的运作机制涵盖发行、交易、定价和清算环节,价格由市场供需和多元估值模型共同决定,资金与股份在多方协作中高效流转。